カテゴリ―:

健康保険を切り替える更新日:2018年3月16日

健康保険の被扶養者になる!条件と手続き方法

配偶者(夫・妻)や家族の中で「社会保険の健康保険」に加入している人がいて、且つ一定の条件を満たしていれば、その健康保険の被扶養者になることができます。

目次[非表示]

健康保険の被扶養者とは?

会社員などが加入する「社会保険の健康保険」では、被保険者に配偶者(夫・妻)や家族がいる場合、一定の条件を満たせばその親族を被扶養者として追加することができます。被扶養者として保険証が発行されれば、病気やケガ、死亡、出産時などに被保険者と同じように保険給付を受けることができます。

(協会けんぽより引用)

また社会保険の健康保険は、被扶養者が何人追加されても保険料が変わることはありません。

もしあなたが被扶養者としての条件を満たすのであれば、この制度を利用することが最もお得になります。

それでは順番に、被扶養者になれる条件、手続き方法について確認していきましょう。

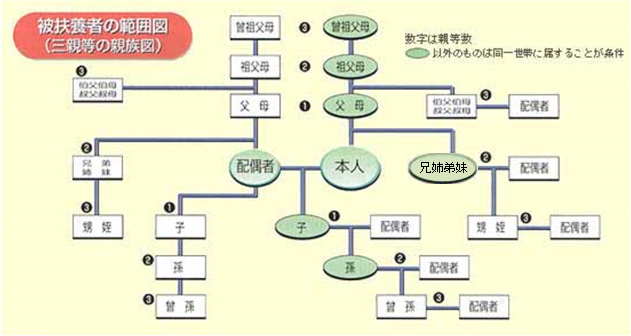

被扶養者になるための条件①(親族の範囲)

(協会けんぽより引用)

この表は協会けんぽが公開している被扶養者の範囲図です。ご覧のとおり健康保険の被扶養者になれる親族は三親等までとなっています。三親等といってもその範囲は広く、例えば配偶者(夫・妻)の叔母叔父なども対象範囲となります。

ただし、上の範囲図の緑色の親族(直系尊属、配偶者、子、孫、兄弟姉妹)については①「主として被保険者に生計を維持されている」という条件が、また緑色以外の親族については、②「被保険者と同一世帯で、主に被保険者に生計を維持されている」という条件が付け加えられます。

① 被保険者の直系尊属、配偶者(事実婚含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている親族

直系尊属とは父母、祖父母など、本人より前の世代で直通する親族です。被保険者に生計を維持されているとは、同居・非同居に関わらず、被保険者の収入によって生計が維持できている状態のことをいいます。

② 被保険者の三親等(①を除く)内のうち、被保険者と同一世帯、且つ主に被保険者の収入によって生計を維持されている親族

「同一世帯、且つ主に被保険者の収入によって生計を維持されている親族」とは、被保険者と同居しており、被保険者の収入を家計の中心に生活している人のことをいいます。また、事実上婚姻関係にある人の父母もこの範囲に入ります。

被扶養者になるための条件②(収入制限)

被扶養者になるためには年収130万円未満(60歳以上又は障害者は180万円未満)である必要があります。また同居しているか・いないかによってさらに条件が加えられます。

【同居している場合】

被扶養者の年収が、被保険者の年収の2分の1未満である(※ケースによっては被保険者の年収を超えなければ認められることもある)。

【同居していない場合】

被保険者からの援助金が、被扶養者の年収より少ない。

ここでいう年収とは、被扶養者になる日から1年間の見込み額のことです。過去にさかのぼっての1年間ではありません。再就職の予定がなく他に収入もなければ年収は0円となります。

ただし失業保険を受ける場合は注意が必要です。失業保険は健康保険制度では収入とみなされ、基本手当日額が3,612円以上あると健康保険の被扶養者になれないことになっています。

条件を満たしていれば、退職後すぐに手続きしよう

被扶養者としての条件を満たしていれば、さっそく手続きを行いましょう。手続き方法や以下のとおりです。

| ①手続き期日 | 協会けんぽの場合は「退職してから5日以内」。協会けんぽ以外は「退職後すみやかに」等が多い。 |

|---|---|

| ②必要な書類 |

|

| ③提出先 |

|

①手続き期日は「退職してから5日以内(協会けんぽの場合)」となっていますが、実際は期日を過ぎてもさかのぼって加入はできます。ただし60日以上さかのぼる場合は、退職証明書(会社が発行)などが必要になりますので、なるべく早めに手続きしましょう。

②必要な書類は、被保険者が協会けんぽに加入している場合は健康保険被扶養者(異動)届 ※協会けんぽ以外または任意継続の場合はそれぞれの窓口に問い合わせてください。

③提出先は、被保険者が勤務する会社の健康保険担当者になります。協会けんぽ又はその他の社会保険組合によって必要書類が異なる場合がありますので、書類提出の前に一度確認しておく方がよいでしょう。また被保険者が任意継続の場合は、協会けんぽなら各都道府県支部に直接問い合わせなくてはなりません。

配偶者として被扶養者になれば年金も払わなくて済む!

社会保険は「健康保険」と「厚生年金」がセットになっており、被保険者はそのどちらにも加入してなくてはなりません。この被保険者に配偶者がいる場合は、健康保険の被扶養者になるのと同時に、国民年金の第3号被保険者になることができます。

第3号被保険者は、自分では年金保険料を負担することなく、国民年金の受給資格を得ることができる制度です。

無職(20歳~60歳未満)の人は通常、国民年金保険料を月々16,340円(平成30年度)支払わなくてはなりません。

しかし第3号被保険者はその負担を免除され、なお且つ保険料納付済み期間とみなしてくれるので、とてもお得な制度といえます。

※第3号被保険者になれるのは、社会保険の被保険者の配偶者(夫・妻)に限られます。それ以外の家族については健康保険の被扶養者になっても、年金については自分で支払う必要があります。

まとめ

退職した後の健康保険については、「国民健康保険」「健康保険の任意継続」そして「健康保険の被扶養者」の3つから選択しますが、保険料が一番お得なのは「健康保険の被扶養者」になることです。ただし条件があります。

被扶養者になるためには、あなたと被保険者が三親等以内の親族であることと、あなたの年収見込み額が130万円未満(60歳以上または障害者は180万円未満)でなくてはなりません。年収見込み額とは被扶養者になる日から1年間です。

退職後に失業保険を受給する人は、失業保険は収入と見なされますので注意しましょう。

このサイトは現役で労務管理業務に従事する管理人の知識や経験、さらに社会保険労務士やハローワークOBなどの専門的意見を取り入れながら執筆しております。より専門性の高い記事をご提供できるよう内容には細心の注意を払っていますが、万一記事内容に相違がある場合はこちらからお問合せください。

関連コンテンツ

-

年金の被扶養者になろう!年収条件などを解説します。

もしあなたに配偶者(夫・妻)がいてその方が厚生年金に加入しているのならば、一定の条件を満たすことにより厚生年金の被扶養者になることができます。

-

国民健康保険と任意継続はどちらがお得?保険料を比較しよう!

退職後に加入する健康保険、「国民健康保険」と「健康保険の任意継続」ではどちらの方が保険料はお得なのでしょうか?このページでは2つの保険制度の違いと、保険料の計算方法などから比較します。

-

国民健康保険に切り替える!手続きは役所で14日以内に

国民健康保険は、加入者が病気・ケガ・出産・死亡した場合に、その医療費や葬祭費用などが支給される制度です。国民健康保険の基礎知識、社会保険から国民健康保険への切り替え手続き等について解説します。

-

健康保険の任意継続とは?保険料はいくらになる?

健康保険の任意継続とは、協会けんぽ(又は会社が属する健康保険組合)で、一定の条件を満たせば退職後も引き続き社会保険の健康保険に加入することができる制度です。

-

失業保険は非課税!?所得税・住民税の課税について

退職後にもらえる失業保険(雇用保険の失業給付金)は課税対象になるのかそれとも非課税か?失業保険に関する所得税・住民税ついて解説します。